Wie die Finanzkrise entstand

|

1999

Laxere Richtlinien bei der Kreditvergabe und die Niedrigzins-Politik der US-Notenbank Federal Reserve sorgen für ein Überangebot an billigem Geld. Die Banken können selbst Kleinstverdienern plötzlich den Traum vom Eigenheim erfüllen, die sich ein eigenes Haus sonst nie leisten könnten. Die zu erwartenden Wertsteigerungen der Häuser lassen das Risiko zunächst denkbar gering erscheinen. Auch ein anderes Problem lassen die Verantwortlichen vollkommen ausser Acht: Die Zinsen sind - anders als in der Schweiz üblich - nur für kurze Zeit festgeschrieben. Für den Fall, dass die Zinsen wieder steigen, droht die Gefahr, dass die Schuldner die Raten nicht mehr bezahlen können.

|

2000

Die Banken ersinnen eine scheinbar geniale Methode, ihr Risiko aus den Immobilienkrediten zu reduzieren. Sie bündeln sie zu Fonds und verkaufen die Anteile daran. Schützenhilfe dabei leisten Rating-Agenturen, die den Derivaten ein sehr gutes Zeugnis ausstellen. Dank der hohen Rendite findet das Angebot reissenden Absatz, auch bei Banken, Versicherungen und Investmentfonds in Europa, die die Papiere dann an Privatkunden weiterreichen. Die Gefährlichkeit dieser Derivate lässt sich auch für Skeptiker kaum erahnen - sie müssten jeden einzelnen Kreditnehmer überprüfen und eine Gesamtbewertung aufstellen. Angesichts der Vielzahl der gebündelten Kredite wäre das ein aussichtsloses Unterfangen

|

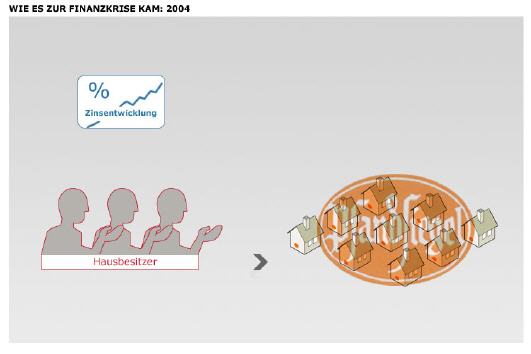

2004

Die US-Notenbank macht sich zunehmend Sorgen wegen der hohen Inflationsrate und erhöht ab Juni 2004 kontinuierlich die Leitzinsen. Damit aber setzt sie eine Kettenreaktion in Gang: Wegen der variablen Zinssätze steigen die Hypothekenzinsen unmittelbar mit. Viele Hausbesitzer sind quasi über Nacht mit einer Zinsbelastung konfrontiert, die sie nicht bezahlen können. Selbst Gutverdiener sind betroffen, die in Zeiten des Booms den vermeintlichen Wertgewinn ihrer Häuser für neue Kredite verpfändet haben. Der dramatische Anstieg der Zwangsversteigerungen kommt überdies zur Unzeit: Der Immobilienmarkt befindet sich im Abschwung und bricht infolge des Überangebots nun vollständig in sich zusammen.

|

2007

Die Zahl der notleidenden Kredite steigt rasant an, Banken, Versicherungen und Investmentfonds sind gezwungen, hohe Beträge abzuschreiben. Dutzende Baufinanzierer gehen Pleite. Mit dem Zusammenbruch der britischen Großbank Northern Rock schwappt die Welle nach Europa. In der Schweiz gerät die UBS in Schieflage. Binnen weniger Monate schliesslich erwischt es dann eine ganze Reihe schwerer Kaliber: Bear Stearns, Lehman Brothers und die Hypothekenbanken Fanny Mae und Freddie Mac. Plötzlich wird allen Beteiligten bewusst, wie heiss die Papiere sind, auf denen sie sitzen. Die Folge: Keine Bank traut mehr der anderen, selbst Tageskredite werden plötzlich verweigert. Die Notenbanken versuchen mit Milliardensummen, den Geldkreislauf in Gang zu halten.

|

Frühjahr 2008

Spektakuläre Aufkäufe der notleidenden Banken beruhigen die Finanzwelt nur für kurze Zeit. JP Morgan übernimmt Bear Stearns und Teile der Washington Mutual für einen symbolischen Preis. Die Bank of America kassiert Merrill Lynch. In Deutschland fällt die Sachsen LB an die LBBW. Die Regierungen müssen in jedem Fall für viele Milliarden bürgen, damit das Geschäft zustande kommt. Doch alle Beteiligten wissen: Das unkalkulierbare Risiko in den Büchern ist damit keineswegs ausgeräumt. Niemand weiss, was noch kommt.

Herbst 2008

Die Angst vor den unkalkulierbaren Risiken erfasst die Finanzbranche weltweit. Ein Banken-Crash reiht sich an den anderen. Vor allem der Fall des US-Investmenthauses Lehman Brothers erschüttert die Märkte. Der massive Wertverlust an den Börsen bringt auch bis dahin gesund erscheinende Banken in akute Finanznot. Nach heftigen Diskussionen bringt die US-Regierung ein Rettungspaket über 700 Milliarden Dollar auf den Weg. Das Geld soll bereitstehen, um faule Kredite aufzukaufen und die lähmende Angst zu vertreiben. Die Europäer ziehen mit eigenen Initiativen nach. Berlin lanciert ein Rettungspaket, London beginnt Banken zu verstaatlichen. Island steht derweil kurz vor dem Staatsbankrott. Zusehends trifft die Finanzkrise auch die Realwirtschaft. Die Börsen erleben weltweit finstere Wochen mit Kursstürzen. Unternehmen melden Gewinneinbrüche. Die Kreditklemme bedroht den Mittelstand.